中古マンション(中古戸建もそうですが)を住宅ローンを利用して購入を考えている方の誰しも一度は頭金の額について悩むかもしれません。

住宅ローンは借金。借金は怖いもの。なるべく少しにして、早く返済できるようにしなくては。とお考えの方も多いはず。

インターネットで検索しても、住宅ローンは、毎月の返済額が重荷にならないようにしましょう。とはあるだけで、自分にとっては適切な額はいくらぐらいなのか分からない。たとえフルローンにするとしても重荷にならない額、負担に感じることなくスムーズに返済するには、どうすればいいのでしょう。

そこで、中古マンションを購入するときに知っておきたい、住宅ローンの借入額と頭金の最適なバランスについて考えてみることにしました。

- 2つのモデルケースで考えよう!

- 頭金(自己資金)の運用利回り(CCR:Cash on Cash Return)で比べてみよう

- 10年後の貸借対照表(バランスシート)の変化で比べてみよう

- 2つの考え方の違いを分析する

2つのモデルケースで考えよう!

例:

4,000万円の中古マンションを購入するとします。

中古マンション価格のその他に諸費用約320万円(物件価格の8%)がかかるので、合計4,320万円が必要です。

4,320万円を、住宅ローンと頭金(自己資金)で用意します。

借入可能額は、3,800万円。金利0.675%で、借入期間35年という条件です。

自己資金は800万円とすると、購入資金は3,800万円+800万円=4,600万円です。

※諸費用320万円は自己資金から捻出するとします。

住宅ローン3,800万円を0.675% 35年で借りた場合、毎月の返済額は101,609円です。

これは、毎月無理をせずに返していける額です。

さあ、このケースでは、住宅ローンと自己資金の内訳。あなたならどのようにしますか?

以下の2つの選択肢を例に挙げますので、考えてみてください。

A.住宅ローンをフルに利用する

住宅ローン3,800万円

自己資金520万円(物件に200万円・諸費用に320万円)

毎月の返済額は101,609円

B.自己資金をフルに利用する

住宅ローン3,520万円

自己資金800万円(物件に480万円・諸費用に320万円)

毎月の返済額は94,122円

毎月の返済額は、どちらも無理せずに返していける額で、その差は7,487円です。

毎月の返済額が少ないBを選択すると、その分でおいしいご飯を食べる。もしくは貯金する。って考えることもできますね。

Aの方は、返済額が多い分早く返していけそうな気はしますが、借入期間はどちらも35年で同じですから、「早く返せる」というのは正しいのでしょうか?

早く返せるというということでもないのであれば、Bを選択した方がよさそうな気がしますし、実際はどうなのでしょうか?

2つの考え方で見ていきましょう。

頭金(自己資金)の運用利回り(CCR:Cash on Cash Return)で比べてみよう

AとBの違いについて比べて整理します。BはAに比べると、280万円多く支出し、毎月7,487円(年間89,844円)の利益(キャッシュフロー)を得ています。

「Bは280万円払って、年間89,844円のキャッシュフローを得る。」

つまり投下した280万円の運用利回りは、

年間のキャッシュフロー89,844円÷投下資本280万円×100=3.21%

となります。

10年後の貸借対照表(バランスシート)の変化で比べてみよう

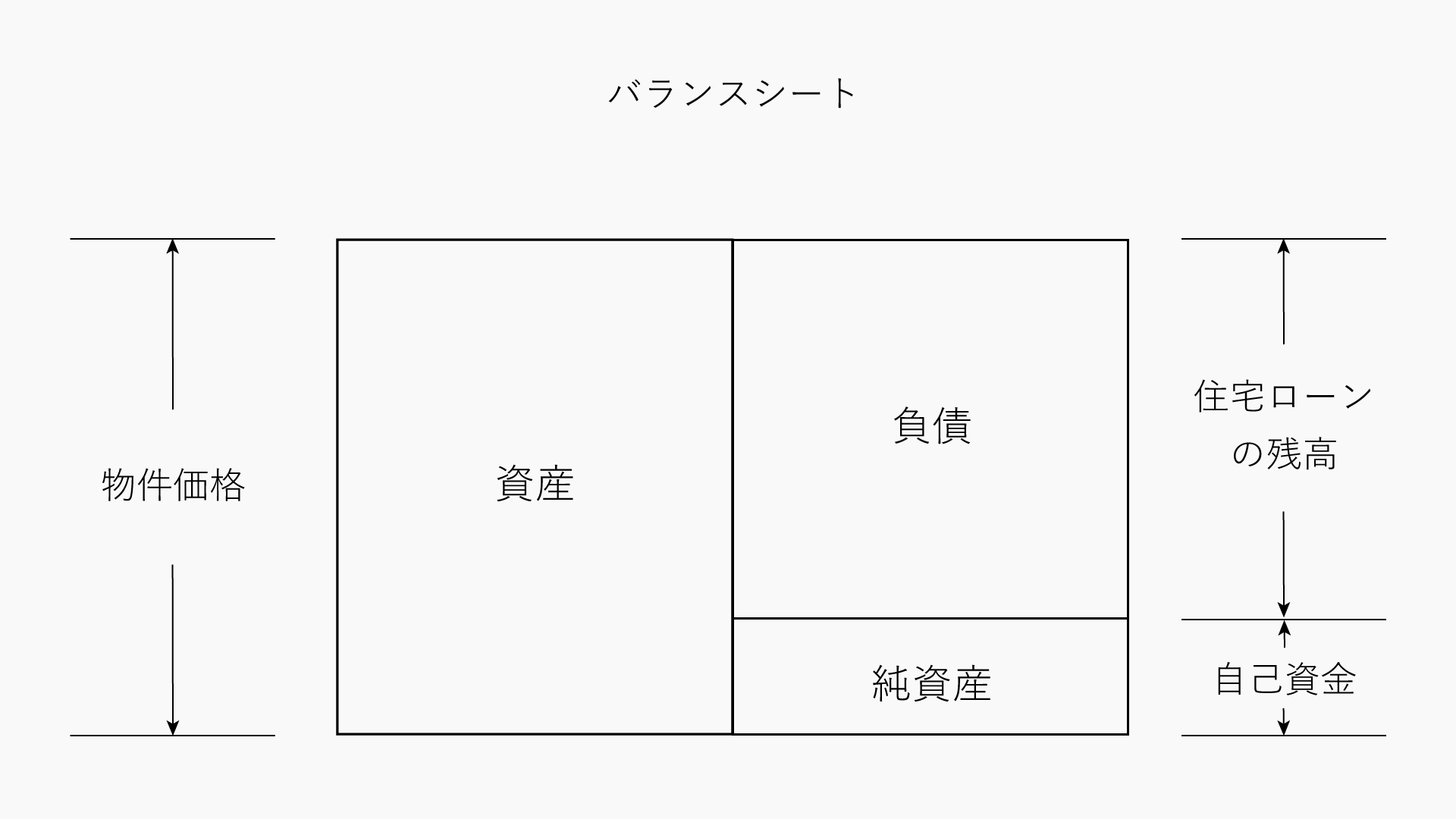

貸借対照表とは、どのくらいの財産や権利を所有しているかをあらわす表です。

左側に「資産」 右側の上部に「負債」、下部に「純資産」を表示したものです。

不動産の場合、

資産・・・購入した額、もしくは市場で売却できる額

負債・・・住宅ローン残高

純資産・・売却したときに、手元に残る額

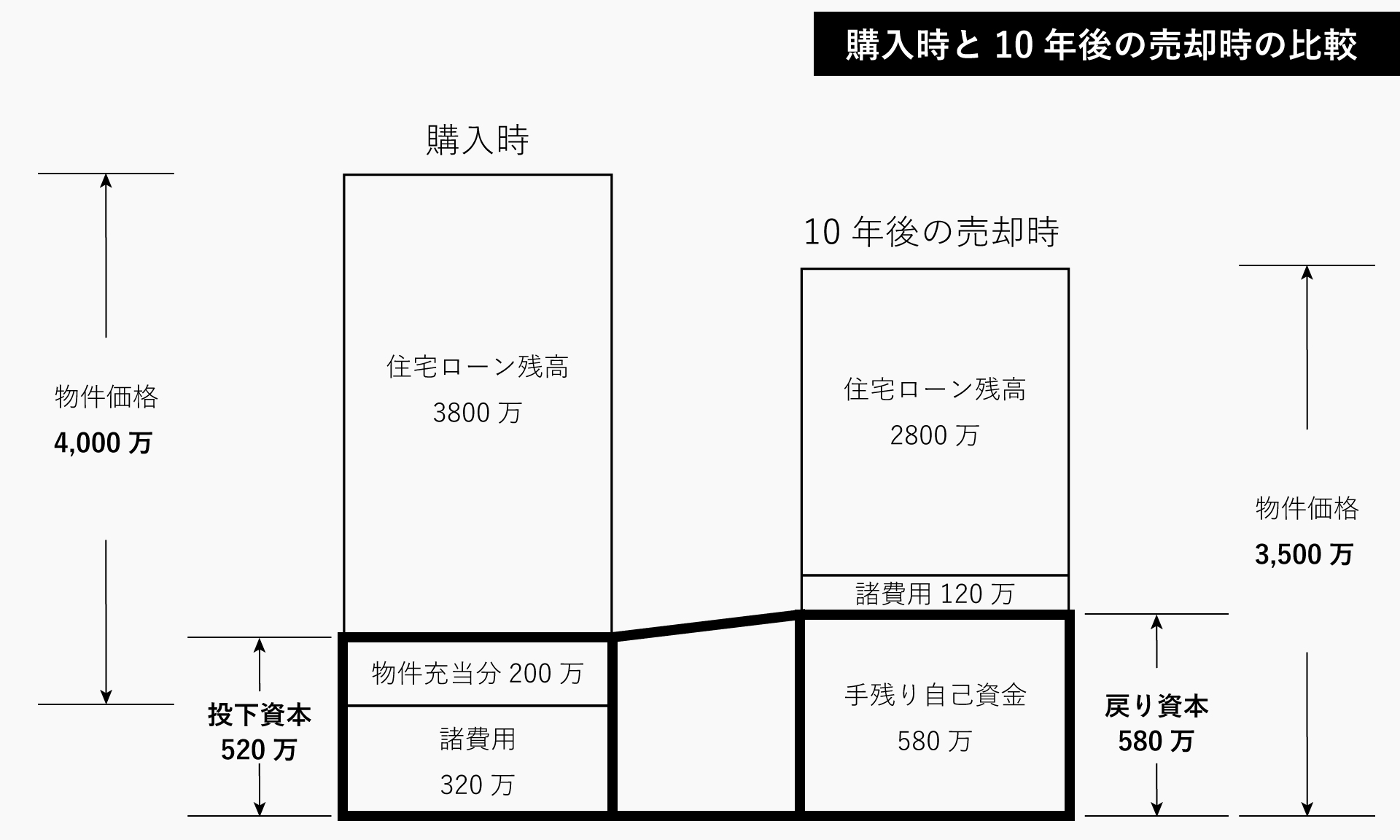

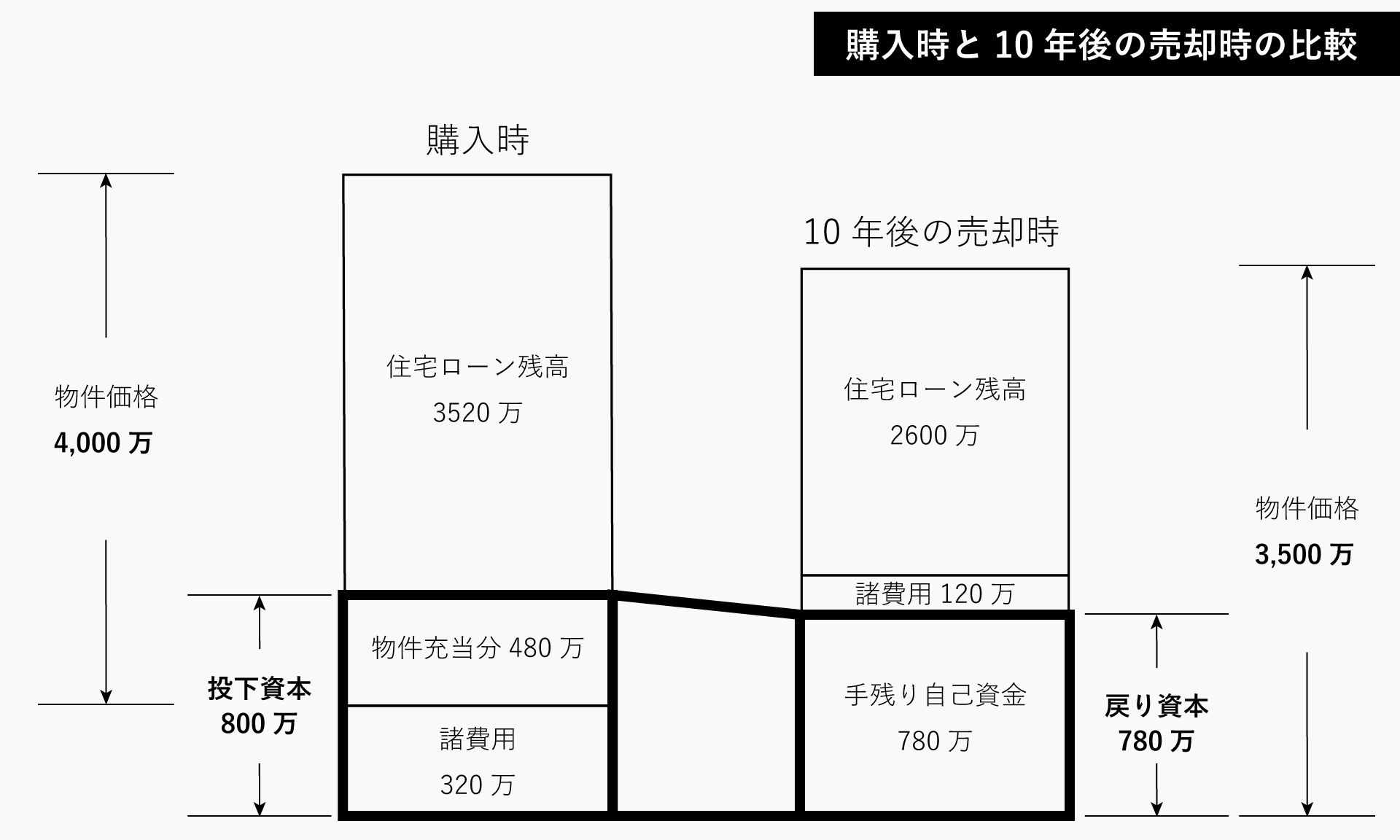

仮に10年後に売却したとします。「購入時」と「10年後の売却時」の2つのバランスシートを作成し、純資産の変化を比べてみましょう。

10年後に、購入金額から10年後に500万円値下がりしたと場合、純資産(自己資金)は増えるのでしょうか、減るのでしょうか?

A.住宅ローンをフルに利用する

住宅ローン3,800万円

自己資金520万円(物件に200万円・諸費用に320万円)

毎月の返済額は101,609円

10年後の住宅ローン残高は、28,042,375円

10年後に500万円値下がりして、3,500万円で売却したとすると、3,500万円―約2,800万円-諸費用約120万円=580万円

物件価格が500万円値下がりしたとしても、購入時に投下した520万円が、580万円となって手元に戻ってきます。

B.自己資金をフルに利用する

住宅ローン3,520万円

自己資金800万円(物件に480万円・諸費用に320万円)

毎月の返済額は94,122円

10年後の住宅ローン残高は、25,976,096円

10年後に500万円値下がりして、3,500万円で売却したとすると、3,500万円―約2,600万円-諸費用約120万円=780万円

物件価格が500万円値下がりしたとしても、購入時に投下した800万円が、780万円となって手元に戻ってきます。

つまり10年後の売却価格が同じように500万円下がったとしても、

Aの場合は、自己資金が50万円増えて手元に戻ってくる

Bの場合は、自己資金が20万円減って手元に戻ってくる

という結果になります。

この観点だと、Aの方がBよりも、自己資金を増やすことに成功しています。

2つの考え方の違いを分析する

頭金と借入金額のバランスについて、CCRとバランスシートの2つの考え方で見てみましたので、一旦まとめてみましょう。

CCRは、自己資金の運用利回りです。280万円を中古マンション購入に投下すると、3.21%で運用していることになる。

10年後のバランスシートの変化では、280万円を投下しないと、10年後物件価格が500万円値下がりしたとしても、自己資金が50万増えて戻ってくる。

逆に投下すると、20万減って戻ってくる。

CCRでみると、投下した方が良さそうですが、バランスシートで考えると、投下しない方がお得な気がしますね。

では、10年間で手元に残る金額で比べてみましょう。

Aは、10年後に売却すると50万増えるので、トータル50万円プラス。

Bは、毎年89,844円手元に残るので、10年間では898,440円。売却すると20万減るので、トータル698,440円プラスとなります。

10年間では、Bの投下した方が、約19万円お得になりそうですね。

2つの考え方を簡単に数字で比べてみましたが、「現在のお金の価値」と「将来のお金の価値」はどちらが高いかという考え方もあります。

また、気持ちのゆとりを考えると、「手元にまとまったお金を残しておいた方が安心」。いやいや「毎月の返済額が少ない方が安心」と、人により異なるところでもあります。

資金をどう運用していくことが最善策なのかは暮らし方や考え方で違ってくるものです。今回は、頭金と住宅ローン借入額のバランスについて、2つの考え方で検証してみましたが、数字の比較だけでなく、ライフプランやご自身の性格も踏まえて検討していくことが大切です。

単なる数字の比較だけで良し悪しを判断するのではなく、まずは資金の運用に関する知識を多角的に身に着けることが大切でしょう。そのうえで、自分や家族の暮らし方に適う活用方法は何か。どちらの方が自分たちには有効なのか。ということをご自身で導き出していくことです。

苦手分野と思われる方も多いとは思いますが、ご自身の大切なお金のことです。知らないまま、人任せにしては後悔するかもしれません。

ゼロアパでは、ライフプランを踏まえた頭金と住宅ローンの検証、無料のライフプランニングサービスなどを通して、皆様の資金の有効活用のためのお手伝いをしております。ぜひお問い合わせください。

- 2つのモデルケースで考えよう!

- 頭金(自己資金)の運用利回り(CCR:Cash on Cash Return)で比べてみよう

- 10年後の貸借対照表(バランスシート)の変化で比べてみよう

- 2つの考え方の違いを分析する

中古マンションに興味がある方はこちら

この著者の最新の記事

関連記事

おすすめ記事

-

2021/8/17

お悩み解決【2世帯住宅 相続相談】

不動産業界に携わって約12年、たくさんのお客様にお会いし、お手伝いをさせて頂きました。 売買・… -

2021/6/1

売却で損をしない為の3つのポイント

自宅の売却をするにあたって、まずどうすれば良いのか分からないという方もいらっしゃると思います。大まか… -

2021/5/29

家に届くDMの罠

「あなたの家を買いたい方がいらっしゃいます。」ご自宅に、そんなDMが届いたことはありませんか。 … -

2020/7/30

中古マンション探しのポイント 耐震編

多くの方々から質問を頂く、耐震についてお話したいと思います。 既に耐震診断を実施済みのマンショ… -

2020/7/24

中古マンション探しのポイント 建替え編

中古マンションを購入される方々から様々な質問をいただきます。中でも築年数の古い物件の場合は「マンショ…