「賃貸vs購入」不動産ポータルサイトや雑誌では年に数回記事になるこの話題。

毎月の賃料と住宅ローン返済の額を比べる、支出の比較になってしまっているものが多いよう思います。読後も明確な答えが分からず、もやもやした気持ちを抱えたままの方も多いのではないでしょうか。

ちょうどいいタイミングで地域や広さ築年数が似ている物件が賃貸と売買でありましたので、実際はどっちがお得なのか、お金だけの比較をしてみました。

入居前・入居中・退去とお金が出ていく3つのタイミングに分け、発生する費用の内訳も書いています。

- 賃貸と購入どちらがお得?のサンプルの物件

- 購入するときの諸費用・借りる時の初期費用の比較

- 購入した場合と賃貸の場合の入居中の支払額の比較

- 10年後に売却した時、退去した時に手元に残るお金の額の比較

- 支払うお金と戻ってくるお金の10年間の総額で比較すると

賃貸と購入どちらがお得?のサンプルの物件

賃貸と購入どちらがお得?をガチで比較する場合、リアルな数値で比較するなら同じ部屋で比べるべきです。ただ、同じ時期に同じ部屋で賃貸と売却を同時募集するケースはほとんどありません。時期を変えて同じ部屋で検証してみるというのは可能かもしれませんが、不動産は時期によって賃料も価格も変わるものです。

そこで、物件の条件をベースにするのではなく、探す側をベースに、同じ時期に市場に出ていて、地域・部屋の広さ・築年数がほぼ同じような物件を比較してみることにしました。

中古マンションは、昭和56年6月1日以降に建築確認された新耐震基準と、それ以前に建築確認がされた旧耐震基準では、税制上の優遇が異なり購入時の諸費用も大きく変わります。

今回の購入のサンプルとして選んだ中古マンションは、優遇が受けられる新耐震基準のものにしました。

新耐震基準の中古マンションは、取得時の諸費用では、登記費用(登録免許税)と不動産取得税の2つの税金が軽減されます。入居してからは、住宅ローンの借入額に応じて、一定期間、所得税の控除ができる住宅ローン控除が利用できます。

※今回の比較には、住宅ローン控除は考慮していません。

売買のサンプルとして選んだのがこちら。

田園都市線の桜新町駅から歩いて8分

昭和58年築の60㎡ 2LDKの中古マンション。

内装はフルリフォーム済みですので、すぐにでも引っ越し可能です。

価格は4,199万円

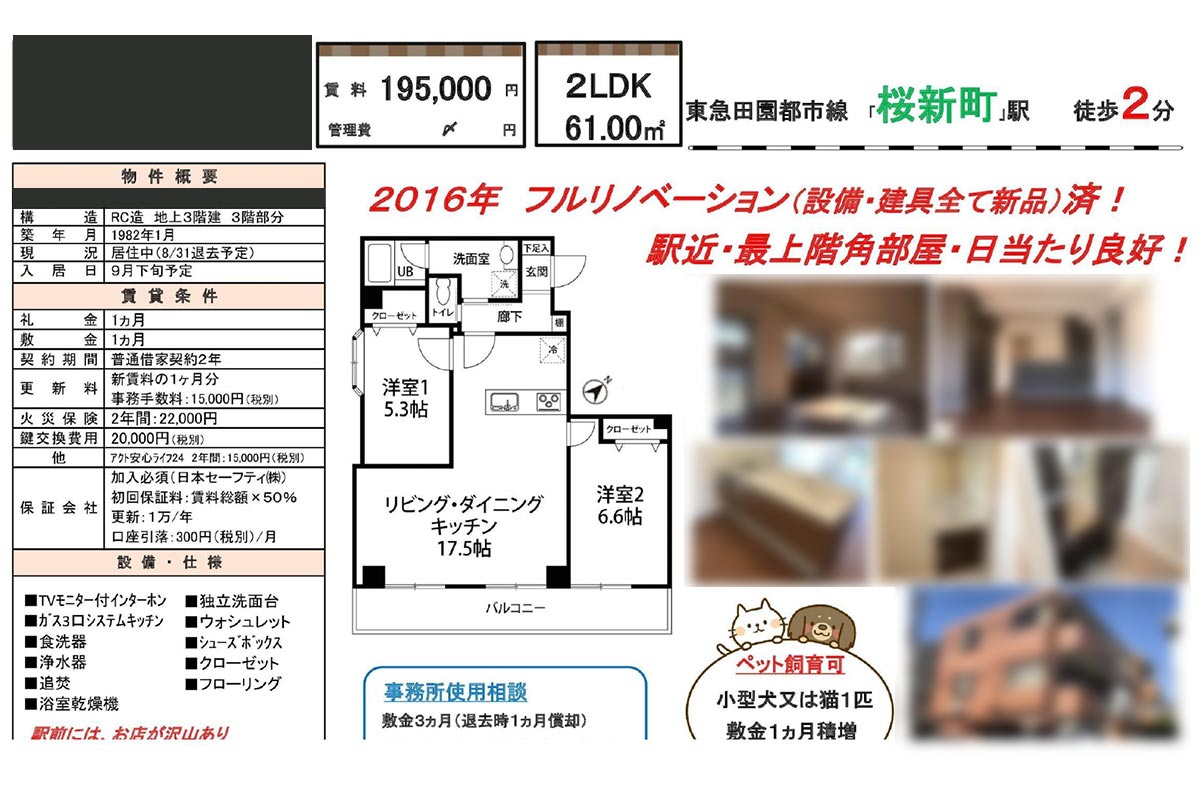

賃貸物件のサンプルとして選んだのがこちら。

田園都市線の桜新町駅から歩いて2分

昭和57年築の61㎡ 2LDKのマンション。

内装はフルリフォーム済みですので、すぐにでも引っ越し可能です。

賃料は195,000円 礼金1ヶ月、敷金1ヶ月

どちらも2019年の夏の時期に成約しています。

購入するときの諸費用・借りる時の初期費用の比較

買う時と借りる時の初期費用を比較してみます。

購入するときの諸費用

中古マンションを購入するときの諸費用には、以下の項目が発生します。

- 仲介手数料・・・不動産仲介会社に支払う手数料

- 登記費用・・・所有権移転登記をするときの実費+司法書士への手数料

- 火災保険・・・火災や地震で家が破損した場合の修理費用に対する保険

- 固定資産税・都市計画税の清算金・・・売主が支払った1年分の固定資産税・都市計画税を所有権が移転した日から日割り計算した費用

- 不動産取得税・・・不動産を取得した人に掛けられる税金。(築年数によってゼロになることもあります)購入4ヶ月後程で納付書が届きます

住宅ローンを借りる場合には、更に

- 住宅ローン保証料・・・万が一ローンの支払いができなくなった時に、代わりにローンの完済をしてくれる保証機関に支払う費用

- 住宅ローン事務手数料・・・銀行に支払う手数料

では、サンプルに選んだマンションの諸費用がいくらになるか、金額を出してみましょう。

購入金額は4,199万円で、住宅ローンの借入金額も4,199万円とします。

※サンプル物件は、増税前の成約事例ですので、消費税は増税前の8%で計算しました。

※登記費用と不動産取得税は評価証明書を取得しないと正確に算出できませんので、概算金額としました。

※固定資産税・都市計画税の清算金は、年額12万円程を夏に引っ越したとして半分にしました。

※昭和56年8月以前に建築確認申請が行われた旧耐震基準ですと、不動産取得税は、約35万円、登記費用は約50万円になるかと思います。

| 仲介手数料 | 1,425,276円 |

| 登記費用 | 350,000円 |

| 火災保険 | 120,000円(火災10年地震5年) |

| 固定資産税・都市計画税の精算金 | 60,000円 |

| 不動産取得税 | 0円 |

| 住宅ローン保証料 | 840,000円 |

| 住宅ローン事務手数料 | 32,400円 |

| 合計 | 2,827,676円(約283万円) |

賃貸の初期費用

| 仲介手数料 | 210,600円 |

| 礼金 | 195,000円 |

| 敷金 | 195,000円 |

| 火災保険 | 22,000円 |

| 保証会社初回委託料 | 97,500円 |

| 鍵交換代 | 21,600円 |

| アクト安心ライフ24 | 16,200円 |

| 合計 | 757,900円(約76万円) |

入居前に掛かる費用を比べてみると、購入する方が約207万円多く支払うことになります。

購入した場合と賃貸の場合の入居中の支払額の比較

次に入居中の費用について、毎月の支払額と10年間の支払額をそれぞれ比べてみました。

※購入についてはローン金利、固定資産税、管理費修繕積立金、火災保険の金額変動はないものと仮定します。

購入した場合の所有期間中の費用

購入した場合、入居中に支払う費用は、

- 住宅ローン返済

- 管理費・修繕積立金等

- 固定資産税・都市計画税

です。

住宅ローンの借入金額は、物件価格全額の4,199万円とし、住宅ローンの条件を金利0.675% 借入期間35年とすると、毎月の返済額は112,278円となります。

また、年額の固定資産税・都市計画税12万円を月割りにして、毎月の費用に加算すると、次のようになります。

| 住宅ローン返済 | 112,278円 |

| 管理費・修繕積立金 | 27,266円 |

| 組合費 | 500円 |

| 固定資産税・都市計画税 | 10,000円 |

| 合計 | 150,044円(約15万円) |

組合費はサンプルの中古マンション特有のものです。発生しない中古マンションもあります。

賃貸に住む場合の入居中の費用

借りた場合に入居中に支払う費用は、家賃と口座引落手数料の二つ。

【毎月の費用】

| 家賃 | 195,000円 |

| 口座引落手数料 | 324円 |

| 合計 | 195,324円 |

【2年毎の更新時の賃料以外の費用】

| 更新料 | 195,000円 |

| 更新事務手数料 | 16,200円 |

| 火災保険 | 22,000円 |

| アクト安心ライフ24 | 16,200円 |

| 継続保証委託料 | 20,000円 |

| 合計 | 269,400円 |

購入した場合と賃貸の場合の入居中の費用をまとめると、

| 月額 | 10年間 | |

| 購入 | 150,044円 | 18,006,280円(約1,800万円) |

| 賃貸 | 195,324円 | 24,785,880円(約2,452万円) |

毎月の支払額で比べると、賃貸の方が約4.5万円多くなります。

10年間の支払額で比べると、賃貸の方が、約652万円多くなります。

10年後に売却した時、退去した時に手元に残るお金の額の比較

それぞれのサンプル物件に10年間住み、売却・退去をした時に、手元に残る金額を比較してみます。

購入した中古マンションを売却した時に手元に残る金額

売却した時に手元に残る金額は、『売却金額-住宅ローン残高-売却時の諸費用』です。売却時の諸費用は、仲介手数料と住宅ローンの繰上げ返済手数料、抵当権の抹消費用。

売却額は購入時より800万円下がったと仮定して33,990,000円とします。

10年後の住宅ローン残高は、30,986,826円。

売却時の諸費用は、

| 仲介手数料 | 1,187,670円 |

| 繰上返済手数料 | 33,000円 |

| 抹消登記費用 | 30,000円 |

| 合計 | 1,250,670円(約125万円) |

売却した時に手元に残る金額は、3,399万円-3,099万円-125万円=175万円となります。

※下落金額には根拠はありませんが、20%弱としました。

借りている部屋を退去した時に手元に残る金額

賃貸の場合手元に残る金額は、敷金の返金分です。クリーニング費用を差し引くと110,000円程が戻ってくるのではないでしょうか。

まとめると、購入していたら、中古マンション価格が10年後に800万円下落しても175万円が手元に残り、賃貸は、11万円が手元に残る。

購入した方が、164万円手元に多く残ることになります。

支払うお金と戻ってくるお金の10年間の総額で比較すると

個別に算出した入居前に支払うお金と入居中に支払うお金、退去時に戻ってくるお金の総計で比較してみました。

【購入】

| 入居時 | -283万円 |

| 入居中 | -1,800万円 |

| 売却時に戻ってくるお金 | 175万円 |

| 合計 | -1,908万円 |

【賃貸】

| 入居時 | -76万円 |

| 入居中 | -2,452万円 |

| 売却時に戻ってくるお金 | 11万円 |

| 合計 | -2,517万円 |

10年間の支出の比較では、購入は1,908万円の支出、賃貸は2,517万円の支出となり、購入した方が、10年間で609万円支払う額が少なくなり節約できる計算になりました。

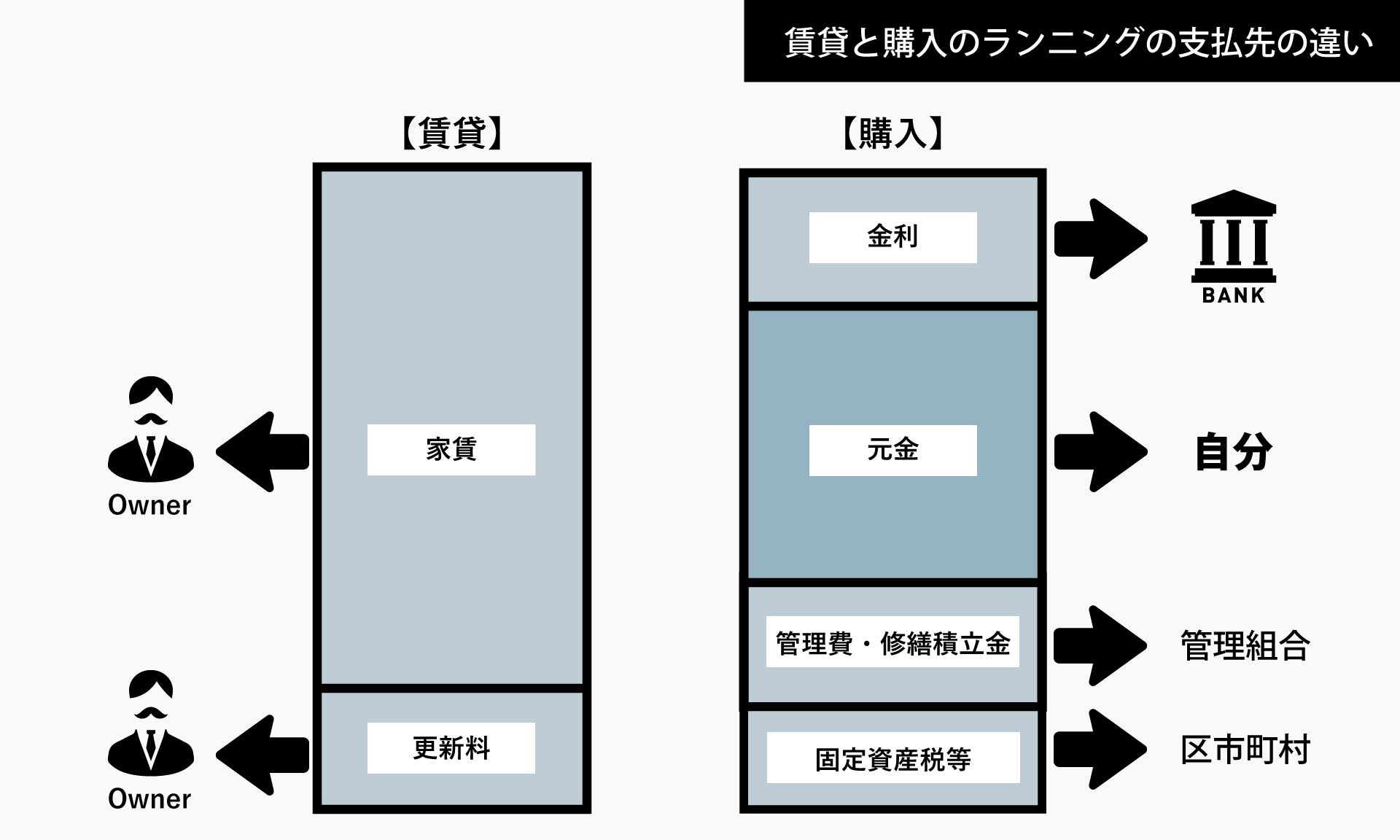

そもそも月々の支出に差が出ていることもありますが、100%を他者(大家さん)に支払う賃料と、他者(金融機関等)だけでなく自分への支払い分もある住宅ローン返済の性質の違いも差がつく要因です。

10年後の売却価格や金利の変化によっても、購入する中古マンションの資産性によっても結果は変わりますので、一概に、購入した方が得とは言い切れませんが、購入するのであれば、最終的にプラスになるような不動産を購入したいものです。

あくまでも支出額のみの比較です。

賃貸か購入かの問題は、支出のみの比較では計れないことも多くありますので、ご自身にとってよい家を選ぶためのひとつの要素として、この考え方をとらえていただけたら嬉しいです。

- 賃貸と購入どちらがお得?のサンプルの物件

- 購入するときの諸費用・借りる時の初期費用の比較

- 購入した場合と賃貸の場合の入居中の支払額の比較

- 10年後に売却した時、退去した時に手元に残るお金の額の比較

- 支払うお金と戻ってくるお金の10年間の総額で比較すると

中古マンションに興味がある方はこちら

この著者の最新の記事

関連記事

おすすめ記事

-

2021/8/17

お悩み解決【2世帯住宅 相続相談】

不動産業界に携わって約12年、たくさんのお客様にお会いし、お手伝いをさせて頂きました。 売買・… -

2021/6/1

売却で損をしない為の3つのポイント

自宅の売却をするにあたって、まずどうすれば良いのか分からないという方もいらっしゃると思います。大まか… -

2021/5/29

家に届くDMの罠

「あなたの家を買いたい方がいらっしゃいます。」ご自宅に、そんなDMが届いたことはありませんか。 … -

2020/7/30

中古マンション探しのポイント 耐震編

多くの方々から質問を頂く、耐震についてお話したいと思います。 既に耐震診断を実施済みのマンショ… -

2020/7/24

中古マンション探しのポイント 建替え編

中古マンションを購入される方々から様々な質問をいただきます。中でも築年数の古い物件の場合は「マンショ…