住宅ローンと家賃について比較している記事はよく見かけますが、単に額の差についての説明のものが多いような気がします。ここでは、住宅ローン返済と家賃の、それぞれの性質の違いについて解説していきます。

- 住宅ローンは借金、借金は怖い?

- 家賃と住宅ローンの返済の違いを投資的な視点で見ると

- 金融機関への返済額の内訳

- 収支計算表だけでなく貸借対照表の視点で考える 元金返済分は資産に変わるもの

- 賃料とローン返済の性質の違いを比較してみよう

- 住宅ローンは怖くない。きちんと仕組みを理解して、資産形成に役立てよう

住宅ローンは借金、借金は怖い?

中古マンションだけでなく、住宅を購入するときは、資金調達の手段として金融機関から住宅ローンを借りる方がほとんどだと思います。

長年、多くの方々に住宅購入のアドバイスをしてまいりましたが、やはり住宅ローンに対して不安を感じている方が多いように感じます。

「失敗しない住宅ローンの組み方」を伝授する本やウェブサイトを目にしますが、単に支出の比較だけをしているものが多いような気がします。そこで今回は少し視点を変え、投資的な視点から住宅ローンを見てみようと思います。

家賃と住宅ローンの返済の違いを投資的な視点で見ると

ご相談に来られる方が、住宅購入の判断基準や住宅ローンの金額を決める基準のひとつに、

「今払っている家賃」>「毎月の住宅ローン返済額」が挙げられます。

確かに、今払っている家賃より月々の返済額が低くなれば、手元に残るお金にゆとりが生まれ、家計も助かることは間違いありません。

ただし、これはあくまでも、キャッシュフロー(=現金の流れ)である「収入-支出」の視点だけで考えた場合です。

投資的な視点で考えると、家賃と住宅ローン返済には、決定的に違う要素があるのをご存知でしょうか。

それは、家賃は100%他者(オーナー)に支払うものですが、住宅ローン返済は、金融機関に支払うと同時に、自分の将来に対しても支払いをしているということです。

金融機関への返済額の内訳

例えば、世田谷区で70㎡程の、4,500万円の中古マンションを、4,500万円の住宅ローン(金利0.65% 期間35年 元利均等返済)で購入したとします。

※住宅ローンの条件は平成30年12月の参考値です。

毎月の返済額は、119,821円。1年間返済すると、初年度は、1,437,852円を金融機関に返済したことになります。内訳は元金1,148,770円、利息289,082円で、ローン残高43,851,230円となります。

例:4,500万円の中古マンションを住宅ローンで4,500万円を借りて購入

住宅ローンは、金利0.65% 期間35年 元利均等返済

毎月の返済額119,821円 1年間の返済額1,437,852円。

1年間の返済額の内訳 元金1,148,770円、利息289,082円

ローン残高43,851,230円

ここで、金融機関の返済額に、元金と利息の内訳があることに注目してください。

元金は、マンション購入時に借りた4,500万円に充当する分。ですから、4,500万円から1,148,770円を1年間で返済し、残りが43,851,230円となりました。

金利は、お金を借りることで、金融機関に支払う手数料です。ですから、1年間で289,082円の手数料を支払ったということになります。

金利は、銀行に支払ったら、手元には戻ってきません。

では、元金分はどうなのでしょうか。

収支計算表だけでなく貸借対照表の視点で考える 元金返済分は資産に変わるもの

4,500万円の物件を4,500万円借りて買いました。その時点では、4,500万円はまだ金融機関の資産です。しかし、1年経って約115万円を返済すると、金融機関の資産は4,385万円に減ったことになります。

ということは、もし物件の価値が1年前と変わらず4,500万円のままだとしたら、金融機関の資産(借入金額)は4,385万に減っていますので、売却すると115万円が手元に残ります。

初年度の1年間で金融機関に返済したのは143万7,852円。ですが、売却すると115万円はご自身のもの(つまり資産)になります。これが元金返済は将来の自分に支払う分という意味です。

家賃とローン返済の性質の違いを比較してみよう

同じ物件を借りたとします。相場から考えると家賃は17万円くらいでしょうか。

いや、相場は17万円程ですが、比較しやすくするために返済額とほぼ同額の12万円としましょう。

家賃12万円を12ヶ月払うと、144万円。これが大家さんに渡した額です。

返済額12万円を12ヶ月払うと、利息の約29万円は金融機関に支払う分、元金の約115万円が資産に変わる額となります。

家計から支出した金額は、どちらも144万円です。

しかし、他者に渡してしまい二度と手元に戻ってこないお金は、賃貸→144万円、購入→29万円となるわけです。

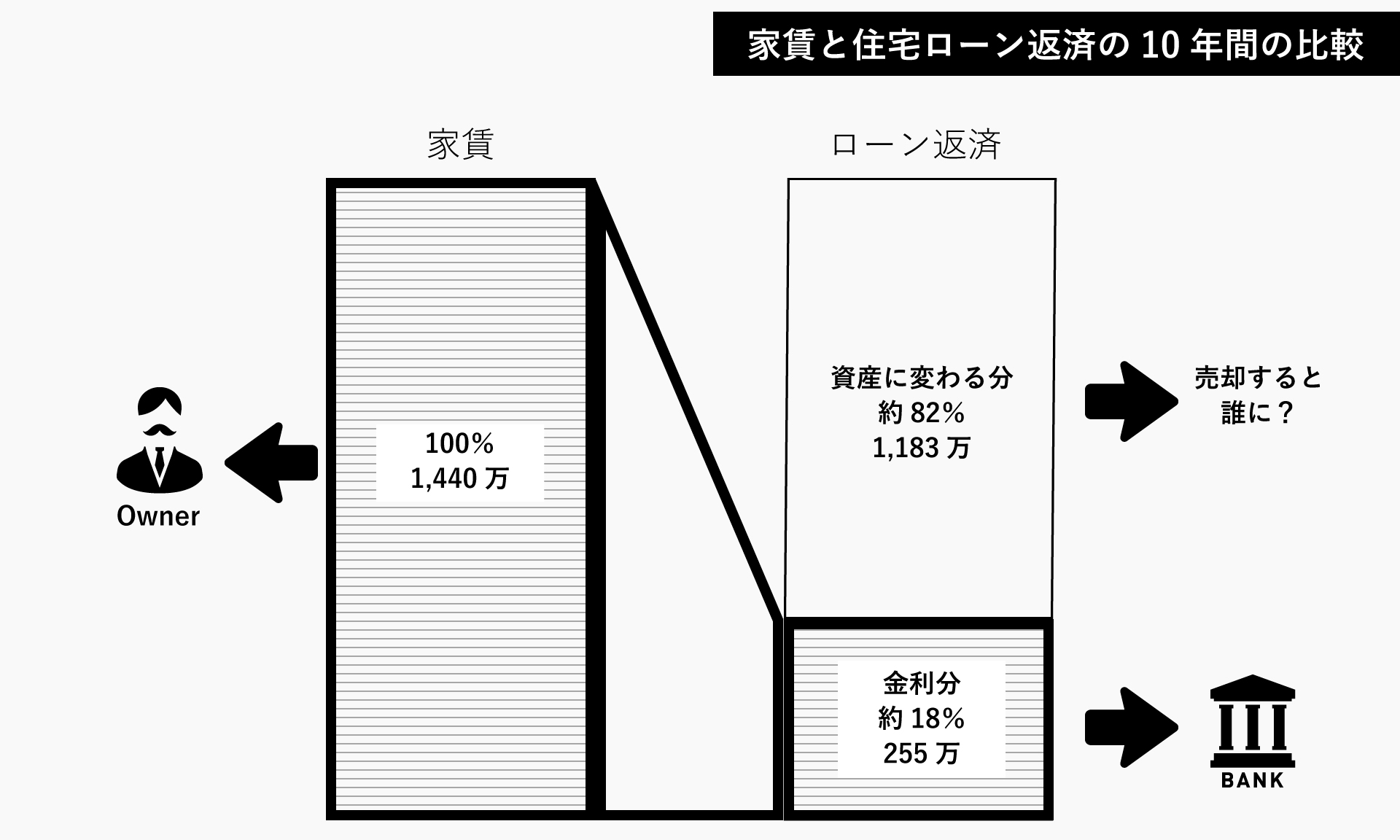

これが10年という期間だとこうなります。

【賃貸】 10年間の賃料1,440万円(=戻ってこないお金)

【購入】 10年間の返済額 1,437万8515円(内訳:元金返済分1,183万643円・利息分:254万7872円)→戻ってこないお金は、254万7872円。

10年後に、購入時と同じ4500万円で売却できると、手元に1,183万643円が残る計算になります。

元手0円でスタートした住宅購入が、10年後には1,183万円の資産となっているということです。

※家賃と住宅ローン返済の性質の違いを比較しているため、購入・売却時の諸費用や保有時に発生する費用は考慮していません。

住宅ローンは怖くない。きちんと仕組みを理解して、資産形成に役立てよう

今回は、投資的な視点から、100%他者に支払うことになる賃料とは異なり、ローン返済には、金融機関の手数料と、将来の自分の資産という2つの支払先があるということをお伝えしました。

住宅ローンによって、自己資金の少ない人でも購入する機会が増え、住宅の流動性が高まりました。また、住宅ローンを利用することで、少ない自己資金で大きな資産を生み出すことも可能となりました。

仮に購入金額と売却金額が同じであれば、元金の返済だけで、資産を生み出すことが可能になります。

住宅ローン自体は決して怖いものではありません。むしろ、多くの人に資産形成の機会を与えてくれるものです。それが問題となるのは、ローンの元金返済による資産化スピードと、ローンの対象となる不動産の市場価格の下落スピードに大きな差が生まれてしまった時や、月々の返済額がご自身の返済資力を超えている時です。

その点をきちんと理解し、購入時の資金計画や返済計画を組み立てれば、住宅ローンは怖いものなしです。

※文中に、購入や売却の事例が出てきますが、住宅ローンと家賃の金額を比較する記事ではありませんので、購入や売却時に発生する手数料や居住中に発生する、管理費・修繕費・更新料等は敢えて考慮していません。

中古マンションに興味がある方はこちら

この著者の最新の記事

関連記事

おすすめ記事

-

2021/8/17

お悩み解決【2世帯住宅 相続相談】

不動産業界に携わって約12年、たくさんのお客様にお会いし、お手伝いをさせて頂きました。 売買・… -

2021/6/1

売却で損をしない為の3つのポイント

自宅の売却をするにあたって、まずどうすれば良いのか分からないという方もいらっしゃると思います。大まか… -

2021/5/29

家に届くDMの罠

「あなたの家を買いたい方がいらっしゃいます。」ご自宅に、そんなDMが届いたことはありませんか。 … -

2020/7/30

中古マンション探しのポイント 耐震編

多くの方々から質問を頂く、耐震についてお話したいと思います。 既に耐震診断を実施済みのマンショ… -

2020/7/24

中古マンション探しのポイント 建替え編

中古マンションを購入される方々から様々な質問をいただきます。中でも築年数の古い物件の場合は「マンショ…